Сейчас читают: Валютные банковские переводы: плюсы и минусы

-

01

Валютные банковские переводы: плюсы и минусы

Валютные банковские переводы: плюсы и минусы

Контракт с зарубежным партнёром. Гонорар от клиента из другой страны. Деньги родственникам за границу. В каждом из этих случаев всё обычно упирается в одно — международный банковский перевод. Инструмент привычный, почти «по умолчанию», но далеко не всегда простой и дешёвый.

Финтех и криптосервисы растут, но банки по-прежнему держат основу международных расчётов. По оценкам МВФ, около 80% крупных B2B-платежей проходят через банковскую систему. Причём основная часть трансграничных операций — примерно 77% — приходится на межбанковские и корпоративные переводы.

Что это значит на практике?

Валютный банковский перевод — это отправка денег в иностранной валюте через банковскую инфраструктуру, чаще всего с использованием сети SWIFT. Деньги уходят со счёта отправителя, проходят через один или несколько банков-корреспондентов и зачисляются получателю. За этой простой схемой — целая цепочка проверок, согласований и комиссий.

Плюсы

Первое — надёжность. Банки работают в регулируемой среде, соблюдают требования финансового мониторинга и используют проверенную инфраструктуру. Для крупных сумм и корпоративных расчётов это критично.

Второе — универсальность. Через банковский перевод можно оплатить поставку товара, инвестицию, дивиденды, зарплату или просто перевести деньги близким. Инструмент принимают практически во всех странах.

Третье — документальный след. Платёжные поручения, выписки, SWIFT-сообщения — для бизнеса это готовая база для бухгалтерии и подтверждения происхождения средств.

Четвёртое — отсутствие жёстких лимитов по сумме. Если операция экономически обоснована, банки, как правило, не ограничивают объём перевода. Это делает инструмент удобным для международной торговли и крупных сделок.

Минусы

Главная боль — комиссии. Платит не только отправитель своему банку. Комиссию могут удержать банк получателя и банки-корреспонденты по пути. Например, Bank of America берёт до 45 долларов за исходящий международный перевод и около 15 долларов за входящий. При отправке 200 долларов клиент может потерять более 20% суммы ещё до учёта скрытых расходов.

По данным Всемирного банка, средняя стоимость перевода 200 долларов в мире — около 12 долларов. Но в ряде направлений комиссия превышает 10%. Самые дорогие коридоры — страны Африки к югу от Сахары, самые дешёвые — Южная Азия со средней стоимостью около 5%.

К этому добавляются сборы банков-корреспондентов — обычно от 15 до 50 долларов за каждого участника цепочки. Итоговая сумма на счёте получателя может оказаться меньше ожидаемой — просто потому, что комиссии распределяются по пути.

Второй минус — скорость. Перевод редко бывает мгновенным. Деньги могут идти от одного до нескольких рабочих дней, а иногда и дольше — в зависимости от валюты, страны и количества посредников.

Третий — проверки. Банки вправе запросить договоры, инвойсы, подтверждение экономического смысла операции. Это нормально для регулирования, но добавляет времени и нагрузки, особенно бизнесу.

Четвёртый — валютный риск. Если в процессе есть конвертация, итог зависит от курса на момент исполнения. При задержке перевода разница может стать заметной.

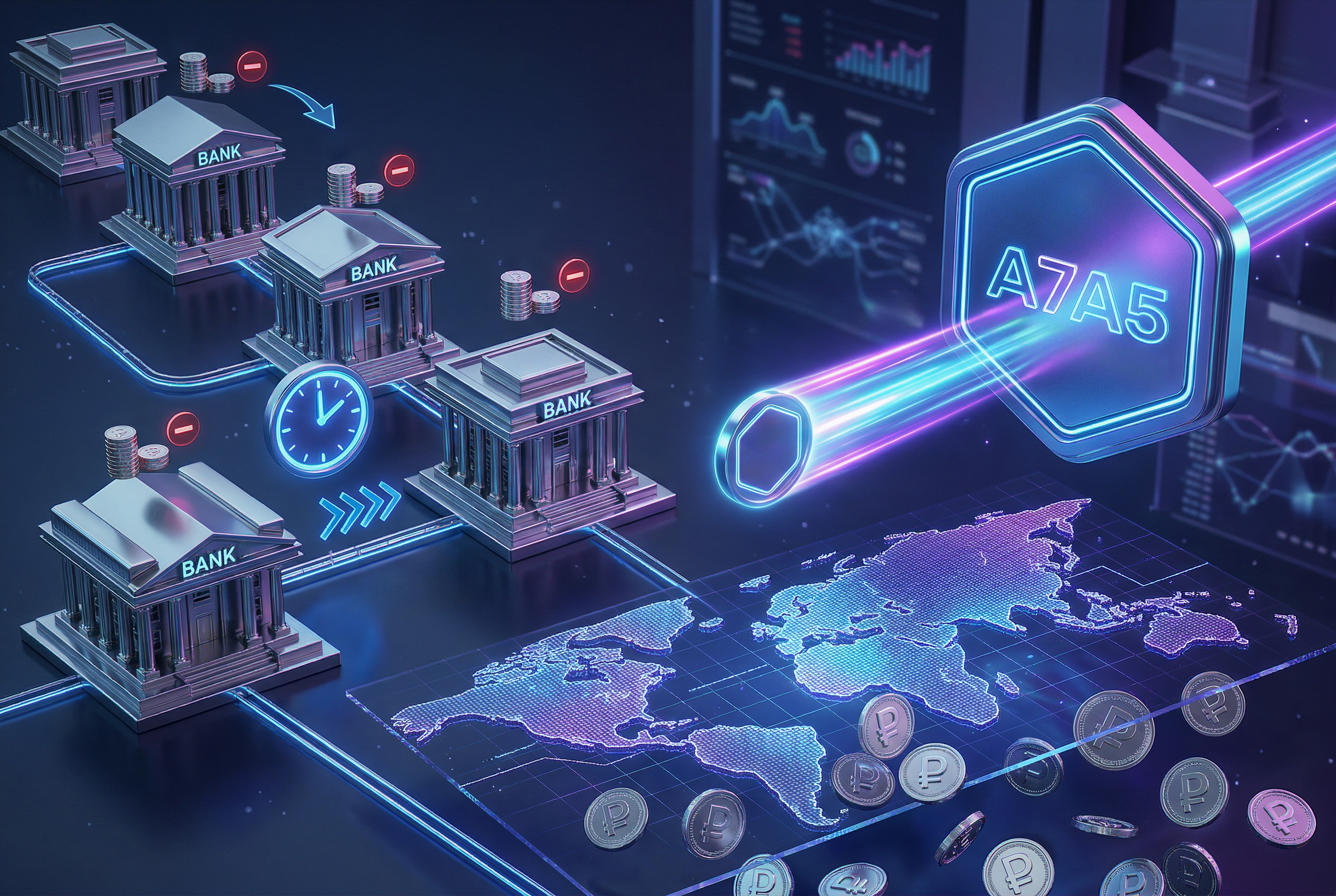

Пятый — геополитика. Для российских отправителей это сейчас главное препятствие: переводы через западные банки практически недоступны, ограничения распространяются на большинство привычных маршрутов. Перевод могут отклонить или вернуть ещё до зачисления. Именно это делает поиск рабочих альтернатив особенно актуальным.

Где банки по-прежнему выигрывают

При крупных суммах, в международной торговле и там, где важна юридическая прозрачность, банковские переводы остаются рабочим стандартом. Это понятная, формализованная и признанная во всём мире система.

Но параллельно растёт спрос на альтернативы. Криптовалюты позволяют отправлять средства без цепочки банков-корреспондентов, с более низкими комиссиями и почти мгновенным зачислением. Отдельно выделяются стейблкоины — токены, привязанные к фиатной валюте. Они сочетают предсказуемый курс и скорость блокчейна.

Один из таких инструментов, разработанных с учётом российских реалий, — A7A5, рублёвый стейблкоин с привязкой 1:1 к рублю. Каждый токен обеспечен реальными рублями на банковских депозитах, а операции фиксируются в блокчейне. A7A5 можно купить с карты ПСБ с комиссией 0,5% или через Цифровой Вексель А7 без комиссии при покупке за наличные. Переводы занимают минуты, токен можно конвертировать обратно в рубли или в другие криптовалюты.

Валютный банковский перевод остаётся синонимом надёжности и юридической прозрачности, но на практике часто означает комиссии, задержки и ограничения. Альтернативные инструменты не вытесняют банки, однако всё чаще дополняют их там, где критичны скорость, предсказуемость и контроль расходов.